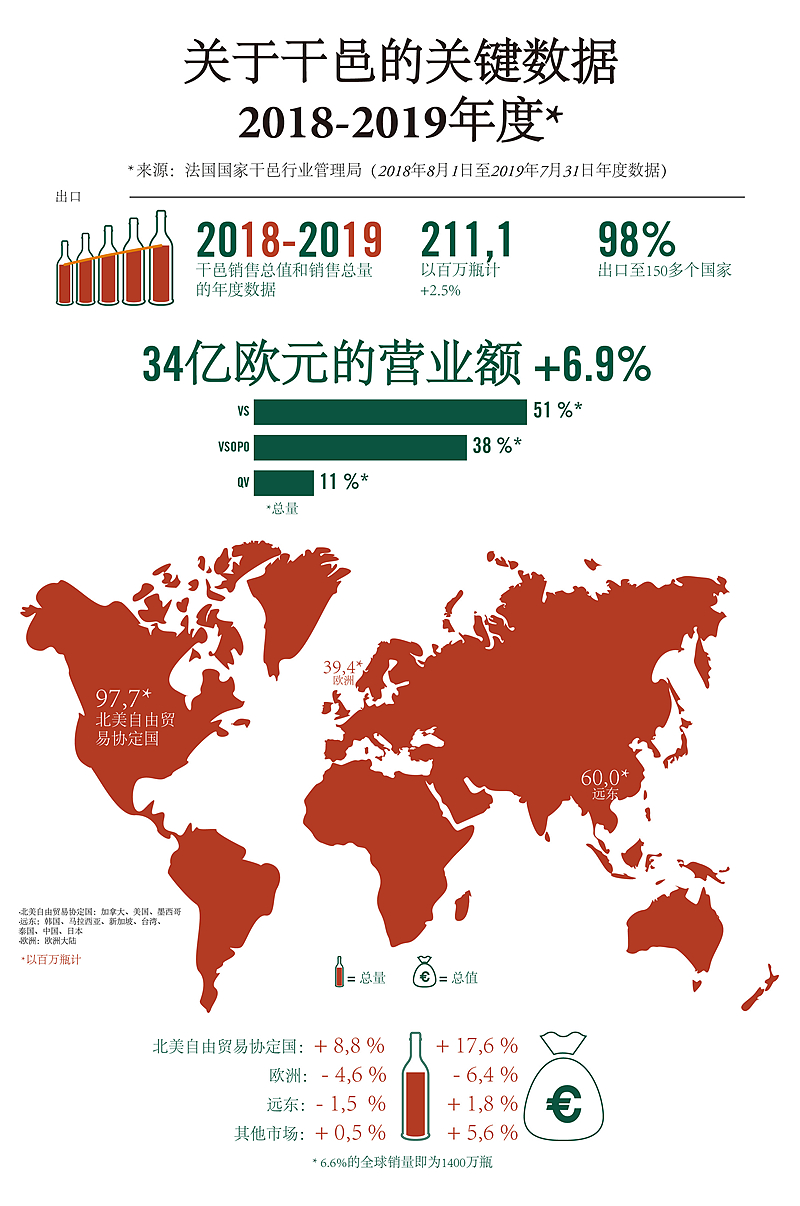

2018 – 2019年,干邑出口继续保持增长态势,出口 2.111亿瓶,销售额达34亿欧元,均突破上一年度,达到最高水平。为保持这一增长,相关部门将对葡萄园(目前占地10,000公顷)进行为期3年的扩建。

2018-2019年度(1)出口量持续增长

干邑第五年度出口近98%,成功实现这一年度的发展目标,出口量增长2.5 %以上,出口额增长近6.9 %。根据统计,第五年度共出口2.111亿瓶干邑,营业额达34亿欧元。

干邑对法国葡萄酒和烈酒的贸易顺差做出了重大贡献,在法国葡萄酒与烈酒的出口总额中占到了将近1/4的比重,力压各大产区。

北美自由贸易区和远东地区对干邑的有利影响

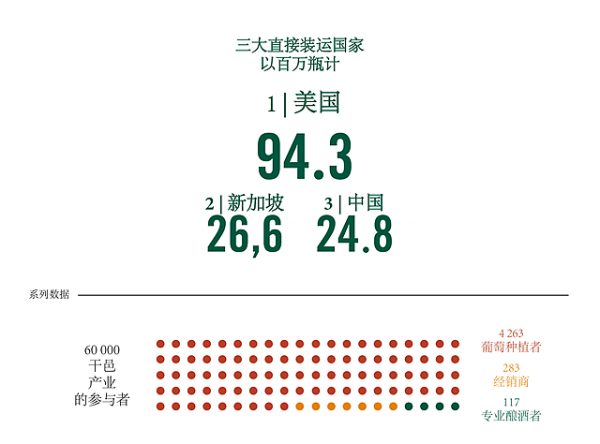

本年度共向北美自贸区(2)出口干邑9770万瓶,出口量增长8.8 %,出口额增长17.6 %,北美自贸区在进口干邑方面继续保持增长势头(进口量增长46 %)。美国体现了市场领跑者的活力,2018-2019度进口干邑9430万瓶。美国人对干邑由其喜爱,原因包括以下几点:其悠久历史、投资商的持续投资以及美国鸡尾酒的大量消费。

同期,向远东地区(3)的出口也持续增长,年度出口干邑6000万瓶(出口量下降1.5 %,出口额增加1.8%)。干邑行业的专家对这一领域的发展充满信心,得益于中国市场以及人们对法国专有技术的卓越表现和高端产品形象的信赖。

然而,与其他地区的出口量相比,出口欧洲(4)的干邑数量下降,出口量下降4.6 %,出口额下降6.4 %,总数超过3940万瓶。但是,东欧市场(5)的活跃(出口量增加4.2 %,出口额增加3.5 %),抵消了整个欧洲市场的疲软。法国市场(干邑的第五大市场)今年的市场需求量仍在增长(出口量增加9.3 %,出口额下降23.8 %),德国(第六大市场)和英国(世界第四大及欧洲第一大市场)的出口量分别下降了6.0 %和6.7 %,但出口额德国增加5.2%,英国下降4.1 %。

世界其他地区开发潜力巨大

第五年度向高潜力地区(南非,尼日利亚,加勒比(6))的出口再次增长,出口量增加12.3 %,出口额增加13.2 %。在近十个年度中,这些新市场的份额增加了三倍。此外,这些新的潜力地区占全球出口量的3.3%,即700万瓶。

VS 和VSOP 等级的干邑出口量均有增长

VS(7)(占干邑出口量的51 %)和VSOP(8)(近38%的出口量)的出口量分别增加5.7%和0.4%,出口额分别增加12.7%和7.8%。

本年度旧品质的干邑占据出口量的 11 %,其出口量和出口额分别小浮下降4.0 %和0.1 %

对占地10,000公顷的葡萄园进行为期3年的扩建计划

为保证长远发展,干邑相关部门准备实施一项1万公顷的中期种植计划,为期三年,该计划与干邑的出口预测相符。一旦种植了这些新葡萄树,葡萄园的种植规模将从目前的7.6万公顷增加到8.6万公顷。这一发展是对夏朗德-干邑产区已经采取的葡萄园更新(9)措施的补充。

该种植计划是葡萄酒种植者和干邑经销商共同努力的结果。而该种植计划的前瞻性能使我们根据市场需求确定干邑的生产。

备注:

1. 2018年8月1日至2019年7月31日期间。

2.美国,加拿大和墨西哥之间签订的协议,取代了这三个国家于1994年1月签署的北美自由贸易协定(NAFTA)。

3.中国,新加坡,韩国,马来西亚,台湾,泰国,日本

4.欧洲大陆

5. 东欧市场:阿尔巴尼亚,白俄罗斯,波斯尼亚黑塞哥维那,科索沃,马其顿,摩尔多瓦,黑山共和国,俄罗斯,塞尔维亚,乌克兰

6.安提瓜和巴布达,圣马丁,阿鲁巴,巴哈马,巴巴多斯,开曼群岛,土耳其人,古巴,多米尼加共和国,格林纳达,圣巴泰勒米,海地,维尔京群岛,牙买加,蒙特塞拉特,圣克里斯托弗和尼维斯,圣文森特格林纳丁斯,圣 露西,特立尼达和多巴哥

7.Very Special 缩写为VS

8. Very Superior Old Pale 缩写为VSOP

9. 葡萄园的更新是通过提前种植和补种(更换死株和缺株)来实现的。