新闻转发来源: 4月22日

4月20日,国际葡萄与葡萄酒组织(OIV)发布了2020年全球葡萄酒行业最新预测数据。

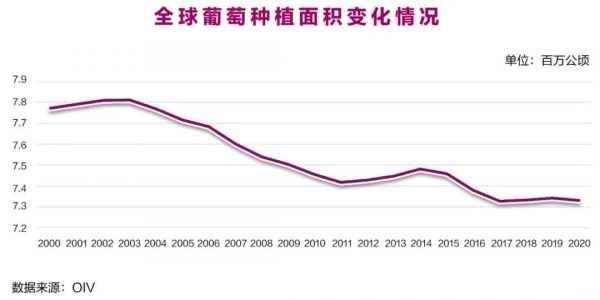

产量:中国急剧下降释放不确定信号

消费:中国的快速增长或到尽头

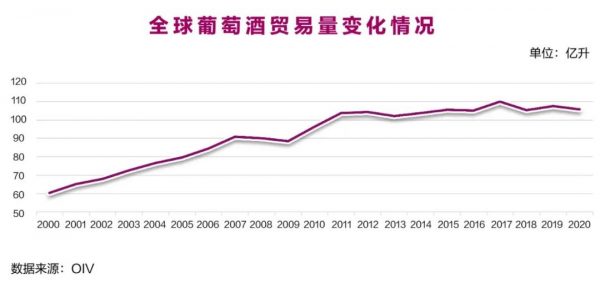

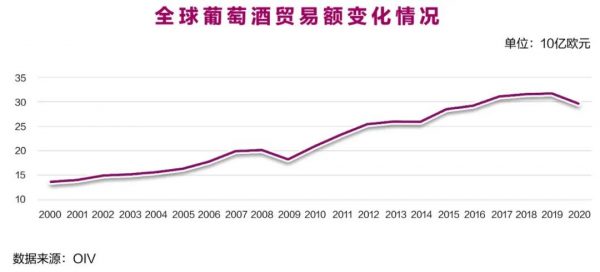

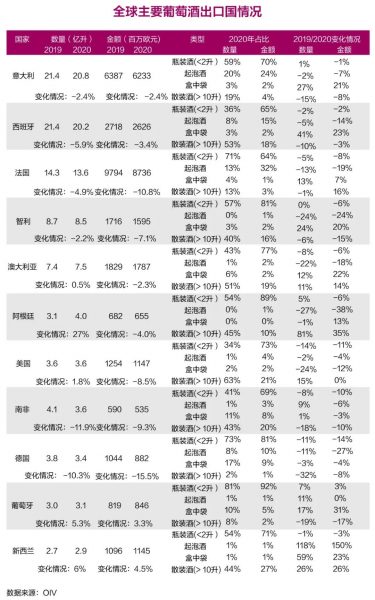

出口:疫情和关税致贸易萎缩

起泡酒下降,盒中袋异军突起。按产品类型划分,瓶装葡萄酒(<2升)占2020年全球贸易量的53%,与最近两年的记录一致。瓶装葡萄酒占2020年全球出口葡萄酒出口总额的70%。在主要出口国中,葡萄牙(81%),德国(73%),法国(71%)和意大利(59%)的瓶装出口份额非常高。就价值而言,葡萄牙(92%)、阿根廷(89%)、智利(81%)和澳大利亚(77%)的瓶装葡萄酒出口额占比最高。

进口:中国市场量额双降