转自:中国食品土畜进出口商会酒类进出口商分会

(一)总体情况

表格 1 此表格中的酒类总计一项包括但并不仅限于烈酒、啤酒和葡萄酒三项

2015 年 1-6 月酒类进口市场继续呈现量额回升,均价下降的形态。相比 1-5 月, 除啤酒无大变化外,烈酒和葡萄酒在进口额上都出现了较大幅度提升,同时带动了均价的上扬。

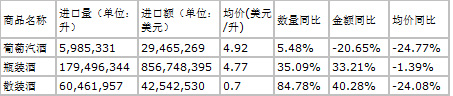

其中葡萄酒:

葡萄酒下属的三个品类,瓶装酒的进口量额出现了一次较大幅度提高;葡萄汽 酒仍呈现量增额减的态势,进口量的增幅继续,进口额的跌幅基本维持不变;而散装酒的进口量额继续回升。

(二)原瓶装葡萄酒情况

从进口来源地方面看,大部分主要进口来源地继续保持量额齐升,市场信心更加提振。排名第一的法国自5月份以来,进口额出现了两次大幅度上升,特别是其6月的单月同比涨幅超过了100%,市场占比重新站回了40%以上。同时自澳大利亚进口增幅继续收窄,使得前两大来源地的市场占比差距升至18个百分点以上,基本回到了今年1-2月的水平,这似乎显示澳大利亚对法国的这一轮追赶已基本结束。值得注意的是,在市场回暖的背景下,量额均减的美国在今年排名靠前的来源地中属于相对异类的情况,或许是受加州去年干旱的影响,但此次其进口额跌幅出现了一定收窄,特别是它的均价,一举回到了与去年同期的水平。

从进口企业方面看,瓶装葡萄酒进口市场的赫芬达尔—赫希曼指数(HHI指数)为365,属于高度竞争市场。